Berufsunfähigkeitsversicherung (BU) - die private Sicherheit

Die Berufsunfähigkeitsversicherung – ist sie wirklich so wichtig? Ich habe doch schon eine Krankenversicherung. Brauche ICH sowas?

Eine Berufsunfähigkeitsversicherung ist eine Investition in die eigene Zukunft. Gerade in jungen Jahren macht man sich selten Gedanken darüber, was wäre, wenn man irgendwann vor der Rente schon nicht mehr arbeiten könnte?

Mit dem Thema hinter dieser Frage befasst man sich generell eher ungern. Solange man gesund ist, spielt das ja auch keine Rolle. Jedoch sieht das in der Praxis leider anders aus.

Inhaltsverzeichnis:

I. Definition Berufsunfähigkeit (BU)

II. Erwerbsminderungsrente: Unterschied zur BU

III. Berufsunfähigkeitsversicherung sinnvoll?

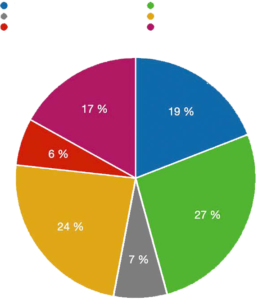

IV. Ursachen für Berufsunfähigkeit

V. Wann zahlt eine BU?

VI. Wie lange zahlt die Versicherung?

VII. Kosten einer BU-Versicherung

I. Definition Berufsunfähigkeit (BU)

II. Erwerbsminderungsrente: Unterschied zur BU

Die Erwerbsminderungsrente zahlt nur nach Erfüllung bestimmter Voraussetzungen einen gewissen Teil der Rente. Hierbei spielen natürlich das Alter und die daraus resultierende Einzahlungszeit in die Rentenkasse eine Rolle. Auch der zuvor ausgeübte Beruf mit dem verdienten Einkommen ist entscheidend.

Das Problem bei Beantragung einer Erwerbsminderungsrente im Vergleich zur Inanspruchnahme einer Berufsunfähigkeitsversicherung wegen Arbeitsunfähigkeit ist jedoch, dass diese nur zu 100% ausgezahlt wird, wenn der Antragsteller nicht mehr als 3h täglich irgendeinen Beruf ausüben kann.

Beispiel:

Hier im Versicherungsratgeber findest du weitere Informationen zum Thema.

III. Berufsunfähigkeits- Versicherung sinnvoll?

Ob eine Berufsunfähigkeitsversicherung wirklich so wichtig und notwendig ist, kann man klar mit einem „JA“ beantworten. Die Berufsunfähigkeitsversicherung ist für den Menschen wie die Vollkaskoversicherung für das Auto. Sie zahlt im Fall einer Berufsunfähigkeit Gegensatz zur Erwerbsminderungsrente grundsätzlich immer die 100%.

Man versichert sein Auto gut, dann sollte man das mit sich selbst erst recht machen. Und das so früh wie möglich. Eine Arbeitsunfähigkeit kann sehr schnell, ohne Vorwarnung und aufgrund von vielen gesundheitlichen Gründen eintreten. Die damit verbundene finanzielle Herausforderung ist riesig. Als unabhängiger Finanzdienstleister finden wir immer die passende Absicherung, denn es müssen nicht immer Unfälle sein, durch die man in solch eine Lage kommt.

IV. Ursachen für Berufsunfähigkeit

V. Wann zahlt eine BU?

VI. Wie lange zahlt die Versicherung?

VII. Kosten einer BU-Versicherung

Die monatlich zu zahlenden Kosten für den Abschluss einer Berufsunfähigkeitsversicherung hängen stark von verschiedenen Faktoren ab.

Unter anderem kommt es auf den bei der Antragstellung ausgeübten Beruf, (gefährliche) Hobbys und das Alter an. Hier können individuell höhere Beiträge anfallen.

Beispiel

Ein 25 jähriger Bürokaufmann schließt eine Berufsunfähigkeitsversicherung ab. Eine Rente von 1.000€, kostet ihn monatlich 34,12€.

-> hätte er sie mit 18 Jahren abgeschlossen, wären es monatlich nur 29,49€.

Ein Maurer mit 25 Jahren und den gleichen Voraussetzungen würde im Monat 125,48€ bezahlen.

-> Ein Beginn mit 18 Jahren, hätte eine monatliche Zahlung von 108,48€ zur Folge.