Private Krankenversicherung - für mich relevant?

Viele kennen es: man sitzt im Wartezimmer beim Arzt und wartet gefühlt schon eine Ewigkeit. Es kommen immer wieder neue Patienten in den Warteraum, die nach kurzer Zeit auch schon behandelt werden. Man selbst wartet und wartet und fragt sich, wieso man sich eigentlich nicht privat versichern lässt.

Doch welche Vorteile hat eine private Krankenversicherung und wer kann sie überhaupt abschließen?

Inhaltsverzeichnis:

I. Was ist eine private Krankenversicherung?

II. Wer kann eine PKV abschließen?

III. Vorteile einer privaten Krankenversicherung

IV. Sondervorteile der PKV

V. Weitere Besonderheiten

VI. Nachteile der privaten Krankenversicherung

VII. Wonach richtet sich der Beitrag?

VIII. Wissenswertes über die PKV

I. Was ist eine private Krankenversicherung?

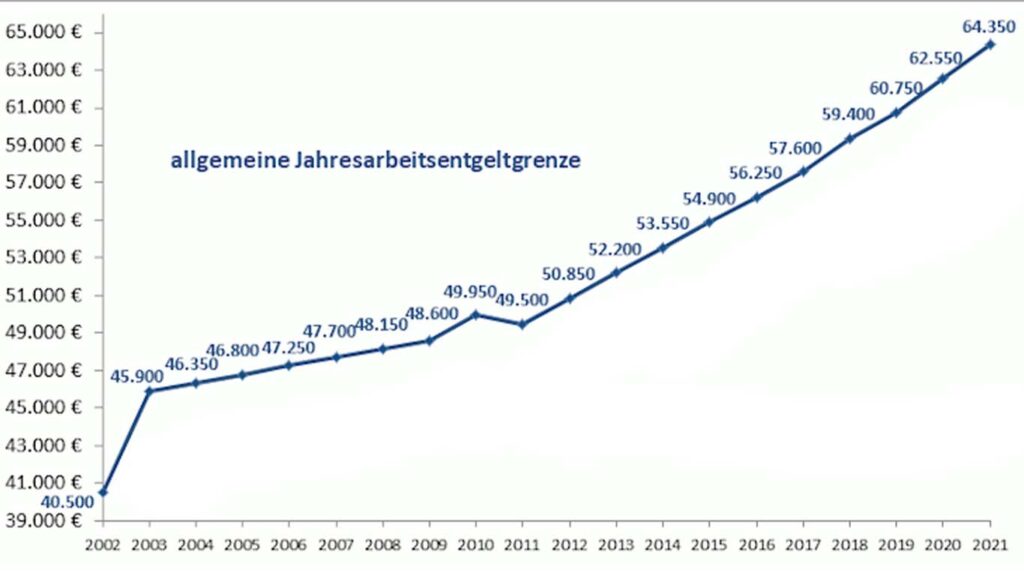

II. Wer kann eine PKV abschließen?

Hierbei lässt sich bis auf eine Ausnahme im Jahr 2011 eine kontinuierliche Steigerung der JAEG erkennen. Das erschwert die Möglichkeit, eine private Krankenversicherung abzuschließen.

Ausgenommen von dieser finanziellen „Hürde“ sind Selbstständige, Freiberufler, Beamte und Beamtenanwärter. Diese können, bzw. müssen zum Teil eine privat versichert sein, ohne eine finanzielle Anforderung zu erfüllen.

III. Vorteile einer privaten Krankenversicherung

Generell kann man sagen, dass sich der Leistungsumfang deutlich größer und umfassender gestaltet. Die medizinische Versorgung wird auf die individuellen Bedürfnisse jedes einzelnen angepasst. Sie beinhaltet im Vergleich mehr Behandlungspraktiken. Dadurch ergeben sich kürzere Wartezeiten, um Behandlungstermine zu erhalten. Und die Zeit, die man im Wartezimmer verbringt, reduziert sich ebenfalls deutlich.

Besondere Patienten benötigen manchmal auch besondere Behandlungen. Eine private Krankenversicherung bietet in diesem Fall die bestmögliche Therapie für jeden – individuell auf die persönlichen Bedürfnisse zugeschnitten. Bei der Behandlung durch einen spezialisierten Facharzt sind die Heilungschancen und -geschwindigkeit aufgrund des medizinischen Fortschritts deutlich erfolgreicher.

Im Falle eines Krankenhausaufenthalts besitzen Patienten, die privat krankenversichert sind, freie Zimmer- und Bettenwahl. Hier hat man hier das Recht auf ein Einzelzimmer, um bestmögliche Ruhe und Erholung zu gewährleisten.

IV. Sondervorteile der PKV

Teilweise macht diese Überschussbeteiligung bis zu 50% des gezahlten Jahresbeitrags aus. Sie kann erstattet werden, wenn man ein Jahr lang keine Rechnung bei der Versicherung einreicht. Deshalb kann es sich durchaus lohnen, wenn man kleinere Rechnungen im Laufe des Jahres selbst bezahlt. Dadurch erhält man die Möglichkeit der Ausschüttung, die eine private Krankenversicherung bietet.

V. Weitere Besonderheiten

Mehr Informationen zum Thema Versicherungen? Hier im Ratgeber bist du richtig.

VI. Nachteile der privaten Krankenversicherung

VII. Wonach richtet sich der Beitrag?

Die Beitragshöhe richtet sich nach unterschiedlichen Faktoren. Zum einen entscheiden mögliche Vorerkrankungen darüber, wie viel man zahlen muss. Vor der Aufnahme in die private Krankenversicherung werden mithilfe einer Gesundheitsprüfung die Beiträge der privaten festgelegt. Daraus berechnet sich die Höhe der Beiträge – als Finanzdienstleister finden wir unabhängig vom Versicherer das beste Angebot.

VIII. Wissenswertes über die PKV

Bei der privaten Krankenversicherung muss man wissen, dass man die Rechnungen der Behandlungen im Voraus selbst zahlt. Diese werden anschließend geprüft und in der Regel durch die Versicherung ausgeglichen. Auch spielen die jederzeit möglichen Beitragserhöhungen und die im Alter steigenden Beiträge eine Rolle.